Titel

Almanach För Året Efter Frälsarens Christi Födelse 1867. Till

a ) STOCKHOLMS Horisont belägen vid 59 grad. 20 1/2 min. Polhöjd.

b ) GÖTHEBORGS Horisont eller 57 grad. 42 min. Polhöjd och 241/5 tidsminuters Meridian=skillnad Wester om Stockholms Observatorium.

c ) LUNDS Horisont eller 55 grad. 42 min. Polhöjd och 1923/60 tidsminuters Meridian-skillnad Wester om Stockholms Observatorium.

Efter Hans Kongl. Maj:ts Nådigste stadgande, med uteslutande privilegium, utgifwen af Dess Wetenskaps=Akademi.

Stockholm, P. A. Norstedt & Söner.

Ex. säljes, häftadt och skuret, för 14 öre K:mt.

Innehållsförteckning

De olika horisontupplagorna har identiskt innehåll om inget annat anges nedan.

| Konungahuset | 2 |

| Förmörkelser | 3 |

| Tecknens bemärkelse | 3 |

| Månadskalendarium med solens och månens upp- och nedgång, väderleksuppgifter | 4 |

| De större Planeternas gång och lysande År 1867 | 28 |

| 1867 Års Marknader | 29 |

| Förteckning på marknader, som hållas i Norge år 1867 | 35 |

| Om Sparbankar | 36 |

| Underrättelser för Korrespondenter*) | 44 |

| Tabell över bewäringsskyldige | 46 |

| Kungörelse ang. priset på almanackor | 47 |

| Förteckning över försäljningsställen | 47 |

Uppsats

Om Sparbankar.

Av: D. G. Lindhagen.

Då man skiljer mellan förmögne eller rika och fattiga menniskor, så menar man wanligen med de sednare dem, som lefwa endast af sitt arbete, medan de förra hafwa ett kapital, fast eller rörligt. som, behörigen wårdadt, antingen helt och hållet eller till någon del fyller deras lefnadsbehof. Likwäl ligger ett ej obetydligt kapital uti blotta de krafter. som Försynen nedlagt i den sunda menniskans själ och kropp, – ett kapital som , om det med omtanka fruktbargöres och förwaltas, är tillräckligt icke allenast att fylla dagens behof utan äfwen att lemna ett öfwerskott till grundläggande af wälmåga och oberoende, ja, under gynnande omständigheter, till och med af rikedom. Ur sådan synpunkt, och så länge tillfälle till arbete och förtjenst icke saknas, torde endast den böra kallas werkligen fattig, som från födelsen, genom sjukdom eller annan olycka, blifwit beröfwad bruket af själens eller kroppens krafter.

Att det är en stor förmån att besitta kapital eller förmögenhet, är hwar och en nogsamt bekant. Denna förmån är dock ingalunda att söka deri, att den förmögne ej behöfwer arbeta för att lifnära sig; ty arbete är ett behof för menniskan, och ett sysslolöst lif är det minst lycksaliga, likasom det ock illa motswara menniskans bestämmelse. Men förmånen ligger dels deruti, att den förmögne är i tillfälle att göra sitt arbete mera fruktbart och winstbringande, dels och mest deruti, att den förmögne är för sitt bestånd mera oberoende af andra menniskor, äfwensom af sådana omständigheter, som förhindra arbete och förwärf, såsom sjukdom, ålderdom, arbetsbrist o. s. w.

De lofliga medel, hwarigenom den, som icke eger annat än en frisk kropps och själs krafter, är i stånd att förwärfwa kapital eller förmögenhet och derigenom oberoende, äro arbetsamhet och sparsamhet. ”Den som icke will arbeta, han skall icke heller äta”, säger bibelordet träffande. Ett alldagligt ordspråk säger ock ”den som spar, han har”. Ehuru ofta detta ordspråk med sin enkla sanning än blifwit hördt, så har dock erfarenheten wisat, att det ännu oftare blifwit glömdt eller åsidosatt. Stundens frestelser till njutning, begäret efter glans och prål, den småsinnade afunden, som retar till efterhärmning af andras yppigare lefnadssätt, äro de onda makter, hwilkas swekfulla röster förleda till glömska af omtankens äfwen enklaste bud. Så länge ännu arbetskraften är oförswagad, är det möjligt att fortsätta ett lefnadssätt, som endast har till uppgift att fylla den närwarande dagens behof. Men förr eller sednare komma de onda dagarne, då, med tilltagande år eller förswagad helsa, förmågan till arbete och förwärf aftager eller rent af upphör, och då den, som utan omtanka för framtiden låtit de goda dagarne gå sig ur händerna, hemfaller under eländet eller under beroendet af andra menniskors medlidande; då, ehuru för sent, kommer nog insikten derom, att en sparsamhet, genom hwilken man söker att betrygga sin och de sinas framtid, icke endast bjudes af en loflig omtanka utan till och med är en helig pligt. Den är en pligt emot oss sjelfwa och emot dem, hwilkas wälfärd beror af oss; den är en pligt emot det samhälle, som wi tillhöra och hwars förkofran i hwarje hänseende wäsentligen är beroende af dess medlemmars wälstånd; den är en pligt mot Försynen, som gifwit oss det timliga goda till medel för lifwets högre ändamål, men icke för tanklös njutning.

Sparbankar äro inrättningar, stiftade och wårdade af menniskokärleken, med uteslutande ändamål att uppmuntra och befordra sparsamheten, synnerligast bland den arbetande folkklassen, som icke eger någon förmögenhet utan måste lefwa af sitt arbete, och som derföre är mest blottställd för faran att för längre eller kortare tid blifwa beröfwad det nödtorftiga uppehället. I dem mottagas, wårdas och förkofras, genom ränta och räntans årliga läggande till kapitalet, de sparpenningar, som omtänksamheten förstått att lägga åsido genom en liten inskränkning i de dagliga behofwen, eller genom uppoffring af några nöjen eller njutningar. Sparbankarne utöfwa härwid en dubbel wälgerning; ty dels rädda de dessa små sparpenningar undan den fara, för hwilken de under egarens egen wård lätt warit utsatta, nämligen att i frestelsens stund dock slutligen blifwa uppoffrade för något inbilladt behof eller någon allt för lockande njutning.; dels äro sparbankarne, derigenom att de hopsamla en stor mängd personers besparingar, i tillfälle att göra dem på fördelaktigaste sätt räntebärande, medan hwar och en enskild persons sparpenning under en kortare tid i allmänhet är allt för ringa för att ensam kunna mot ränta och säkerhet utlånas. I wårt land är sparbanksmedlens förkofran genom ränta särdeles fördelaktig och måhända fördelaktigare än annorstädes; ty medan i andra länder årliga räntan på sparbanksmedel icke räknas högre än mellan 2 och 4 för 100, så betala i Swerige de allra flesta Sparbankar årligen 5 för 100 och några ännu mera. Genom denna förmån kan i wårt land en omtänksam person af arbetsklassen, hwars arbetsförtjenst icke genom sjukdom eller andra missgynnande omständigheter lider allt för betydliga afbräck, inom en måttlig tid förwärfwa sig ett ej obetydligt kapital, som kan erbjuda sin egare en wålkommen hjelp i behofwets stund och framför allt på ålderdomen bereda honom i eget hem en bergning och en trefnad bättre än dem, som ett fattighus har att bjuda på.

För att wisa, att det icke ligger någon öfwerdrift i detta påstående, wilja wi göra några beräkningar och såsom grund för dem antaga, att en person af arbetsklassen kan årligen af sin förtjenst bespara och i sparbank insätta under olika omständigheter från 20 till 50 Rdr. Att åter dylika årliga besparingar, som motswara dagliga sparpenningar från 6 till 16 öre, äro möjliga, torde wäl medgifwas då man betänker, att på landet ett karldagswerke i medeltal betalas med 1 Rdr och ett qvinnodagswerke med 50 öre förutom fri kost, och att de årliga dränglönerna äro från 100 till 150 Rdr samt piglöner omkring 50 Rdr. I de större städerna äro dessa dagspenningar och årslöner till och med ännu större. Man finner då, under antagande af ränta efter 5 för 100 och räntans årliga läggande till kapitalet, att en regelbunden årlig insats i en sparbank af 20 Rdr ger efter 10 års förlopp ett kapital af 264 Rdr, efter 15 år 453, efter 20 år 694, efter 25 år 1002 och efter 30 år 1395, allt Riksdaler. Likaså ger en årlig insats af 30 Rdr efter 10 år 396, efter 15 år 680, efter 20 år 1042, efter 25 år 1503 och efter 30 år 2093 Rdr. En årlig insats af 40 Rdr ger efter 10 år 528, efter 15 år 906, efter 20 år 1389, efter 25 år 2004 och efter 30 år 2790 Rdr. Slutligen ger en årlig insats af 50 Rdr efter 10 år ett kapital af 660, efter 15 år 1133, efter 20 år 1736, efter 25 år 2506 och efter 30 år 3488 Rdr.

Då här talas om årliga insatser, så är detta icke så att förstå, att dessa insatser böra ske blott en gång om året. Twärtom blifwer det alltid rådligast att, då en penning blifwit besparad. så snart som möjligt insätta honom i sparbank, om han också ej är större än 25 öre, som wanligen är den minsta tillåtliga insats; ty utom det, att denna sparpenning derigenom skaffas i säkerhet, winner insättaren genom att genast derpå få beräkna ränta, som deremot går förlorad så länge som sparpenningen stadnar i egarens egen hand.

De summor, som genom regelbundna insatser i sparbank under en längre följd af år kunna hopsparas, äro, såsom man ser, i sanning att anse såsom ganska betydande. helst då man besinnar, att de kunna winnas utan försakelse af något enda werkligt behof, samt att, efter hwad erfarenheten wisat, utan sparbanks anlitande de små besparingarne för wecka eller månad sannolikt i de flesta fall blifwit till betydlig del, om ej helt och hållet, bortslösade. Dessa summor äro till betydlig del tillkomna endast genom räntor, ja redan för 25= och 30=åriga insatser uppgå de sammanlagda räntorna till mer än de sammanlagda insatserna; sålunda utgöres det kapital 2506 Rdr, som uppkommer genom en årlig insättning af 50 Rdr under 25 år, utaf blott 1250 Rdr werklig insats och 1256 Rdr upplupen ränta, och det kapital, 3488 Rdr, som bildas genom samma insatser under 30 år, af blott 1500 Rdr werklig insats och 1988 Rdr ränta. Dessa fördelar äro så i ögonen fallande, att sedan de blifwit kända och insedda, endast ett oförlåtligt lättsinne kan försumma att i görligaste mon deraf begagna sig.

För att i fullaste mått kunna tillgodogöra sig dessa fördelar är likwäl erforderligt, att sparandet och insättningarne i sparbank begynna redan i unga år. Ingen kan på förhand weta, när behofwets stund skall komma och när alltså den hjelp, som sparpenningen afser att lemna, kan blifwa mest af nöden; sparandet kan derföre aldrig för tidigt börja. Och för att kunna uppnå så höga sparsummor, som de högsta ofwan beräknade eller dem, som motswara 30 års oafbruten årlig insats, är nog också erforderligt att i god tid påbörja insatserna, om man med någon säkerhet skall kunna räkna på att få njuta utaf dessa flitens och omtänksamhetens wälsmakande frukter. Det är derföre i ungdomen eller wid den tid, då ynglingen eller flickan börjat att med sitt arbete förtjena så mycket, att afläggandet af en sparpenning, om än aldrig så ringa, är möjligt, som sparbanken bör uppsökas och anlitas. Den wana wid och håg för omtänksam sparsamhet, som derigenom från ungdomen förwärfwas och inrotas, skall säkerligen icke förfela att bära goda frukter och att hafwa till följd, att de regelbundna insatserna i sparbanken så småningom förökas i den mon, som arbetet med tilltagande år, krafter och skicklighet högre betalas. Det är på sådant sätt den obemedlade arbetaren säkrast kan hoppas att med tiden komma till wälmåga och oberoende.

Hitintills hafwa wi endast talat om de förmåner, som genom sparbankarne tillskyndas den enskilde, som wet att begagna sig af deras wälgerningar. Men icke ringare äro de fördelar, som samhället, såwäl det mindre eller kommunen som det större eller staten, skördar eller kan wänta att skörda af dem , om de allmänt och flitigt anlitas af den arbetande folkklassen. Fattigdom och sedeslöshet bland denna folkklass är en kräftskada, som fräter på ett samhälles rötter och hotar det med obotlig sjukdom. Den wälgörenhet, som söker att genom allmosor mildra fattigdomens elände eller att upprätta fallna samhällsmedlemmar, förtjenar otwifwelaktigt alla loford; denna wälgörenhet skall säkerligen icke heller någonsin komma att sakna ett fält för sin menniskowänliga werksamhet. Men en sådan wälgörenhet angriper icke det onda i dess rot; den mildrar, så godt den kan, det närwarande onda, men förhindrar icke, att samma onda oupphörligt återkommer. Sparbankarne och andra med dem beslägtade inrättningar, såsom ränte= och kapital=försäkringsanstalter, föreningar för ömsesidigt bistånd o. s. w. lofwa deremot att i detta hänseende göra bättre tjenst. De uppfordra och uppmuntra dem, som snarast kunna blifwa utsatta för armod, att genom flit, omtanka och sparsamhet hjelpa sig sjelfwa; de sträfwa att framkalla en allmän håg för omtänksam sparsamhet eller att göra denna dygd till en sed bland den obemedlade folkklassen, – ett sträfwande, som , om det krönes med framgång, skall icke endast långt kraftigare och fullständigare, än den frikostigaste wälgörenhet någonsin kan förmå, lindra eländet, utan äfwen tillstoppa sjelfwa dess hufwudkälla och dymedelst sträcka sina werkningar icke endast till det närwarande utan äfwen till ett kommande slägte.

Deras närmaste ändamål är wisserligen att söka framkalla yttre wälmåga; men all erfarenhet wisar, att aflägsnandet af de jordiska bekymren, helst då detta, såsom här förutsättes, sker genom egen drift och omtanka, mäktigt inwerkar på det sedliga tillståndet; lifwet får ett högre wärde, en ädlare betydelse; i stället för tärande oro, misströstan och missbelåtenhet med sig sjelf och hela werlden inträda sinneslugn, förtröstan. sjelfaktning och belåtenhet; familjelifwet, som är samhällets grundwal, blir icke längre en börda, utan en källa till rena fröjder och en skola för en fortgående sedlig förädling. Med ett ord; den man, som genom egen idoghet och omtanka betryggat sin och de sinas utkomst, är wanligen också den nyttige och aktingswärde medlemmen af det menskliga samhället, medan råheten och lasten, som äro samhällets fiender, blott allt för ofta följa fattigdomen och isynnerhet den sjelfförwållade fattigdomen i spåren.

Wi wilja anföra blott ett enda exempel på sparbankarnes wälgörande werkan i detta hänseende. Bland den mängd arbetare, som dödades eller tillfångatogos wid det förfärliga uppror, som rasade i Paris under Juni=dagarne 1848, befanns icke en enda, som war innehafware af en sparbanksbok. Hwarför sällade sig icke de arbetare, som hade insatser i sparbank, äfwen till de missnöjdes och upproriskes antal? Swaret gifwer sig otwunget: samma omtanka och sedliga lyftning, som ledde deras steg till sparbanken, lärde dem ock att inse, att för dem och arbetarne i allmänhet icke fanns någon anledning till missnöje med den bestående ordningen i samhället, som lemnade dem fritt och ostört tillfälle till arbete och förwärf, samt att de genom samhällets omstörtning hade ingen ting att winna, men deremot allt att förlora.

Sparbankarne hafwa ännu en annan samhällswigtig sida, som icke heller bör förtigas. De hwar för sig små sparpenningar, som i dem uppsamlas, bilda i ett helt land, der sparbankarne äro allmännare utbredda och anlitade, tillsammans ofantliga summor, som utgöra en wäsentlig del af landets hela rörelsekapital. Af sparbankarne utlånas dessa summor mot nöjaktig säkerhet och strömma alltså åter ut i den allmänna rörelsen, der de i första hand wanligtwis komma landtbruket, industrien och andra allmänt gagneliga näringsgrenar till nytta. Hade dessa summor icke blifwit hopsamlade i sparbankarne, så hade följden blifwit den, att de mestadels antingen qwarstadnat i egarens eget förwar eller blifwit i små delar förskingrade för onyttiga ändamål, för förlustelser, för anskaffandet af öfwerflödswaror, på krogar och dylikt mera; men i förra fallet hade de blifwit för längre tid och icke utan skada undanhållna den allmänna rörelsen, och i det sednare wisserligen åter utströmmat bland allmänheten, men på ett ofruktbart sätt och till fromma för näringsgrenar, som wäl må anses wara de minst samhällsnyttiga af alla.

Af föregående betraktelser framgår, att sparbankarne äro inrättningar af den mest wälgörande art, att de werksamt befordra enskildt och allmänt wälstånd och dymedelst djupt ingripa i det allmänna sedlighetstillståndet. Denna deras stora betydelse har numera också i alla upplysta stater wunnit fullt erkännande, så att de äro föremål icke endast för enskilda menniskowänners och fosterlandswänners, utan äfwen för sjelfwa statsmakternas synnerliga omwårdnad. Frukten af denna omwårdnad, i förening med en allmännare insigt om sparbankarnes förträfflighet, är den, att de i sednare tider wunnit en owanligt rask spridning och blifwit långt mera allmänt anlitade icke endast af den arbetande folkklassen utan äfwen af andra samhällsklasser. Äfwen wårt fädernesland har haft att glädja sig åt dessa lyckliga företeelser af sparbankarnes utbredning och allmänna förtroende, om än ock måste medgifwas, att de hos oss ännu icke på långt när uppnått det mål, som med dem är afsedt, och att wi i detta hänseende stå icke obetydligt efter de länder, der sparbankswäsendet är mest utbildadt.

Wi gå nu att meddela en kort öfwersigt af sparbankarnes tillwäxt i Swerge och af deras ställning wid den senaste tidpunkt, för hwilken uppgifter i detta hänseende hunnit blifwa samlade. Den glädjande wisshet, som af denna öfwersigt winnes, att sparbankswäsendet i wårt fädernesland är stadt på god wäg och går raskt framåt, skall, så hoppas wi, uppmuntra till fortsatt rastlös werksamhet för sparbankarnes widare utbredande och deras allmännare anlitande.

Den äldsta sparbanken i landet är Bromö glasbruksarbetares (Skaraborgs län), hwilken stiftades år 1813. Dernäst i ålder kommer Götheborgs sparbank, stiftad år 1820, och Stockholms stads sparbank, stiftad år 1821. Wid 1830 års slut funnos i landet ännu blott 25 sparbankar. År 1840 war deras antal redan 60, år 1850 86, år 1860 151, och wid 1863 års slut funnos i riket icke mindre än 175 sparbankar, af hwilka sistnämnda 78 woro belägna i städer och 97 på landet. Otwifwelaktigt har sedan 1863 deras antal ytterligare tillwäxt.

Wid 1860 års slut funnos i rikets samtliga sparbankar 187,675 delegare eller innehafware af sparbanksböcker, och alla dessa personers i sparbankarne innestående behållning uppgick till den ansenliga summan af mer än 27 1/4 millioner riksdaler, hwarförutom i sparbankarne fanns ett sammanlagdt öfwerskott af mer än 2 millioner riksdaler, utgörande bankarnes reservfond till betäckande af möjligen uppkommande förluster wid utlåningar. Intill slutet af år 1863 hade sparbankarne förkofrats så, att delegarnes antal wid denna tidpunkt uppgick till 218, 335, delegarnes innestående behållning till nära 32 1/2 millioner riksdaler, och sammanlagda öfwerskottet till mer än 2 3/4 millioner riksdaler.

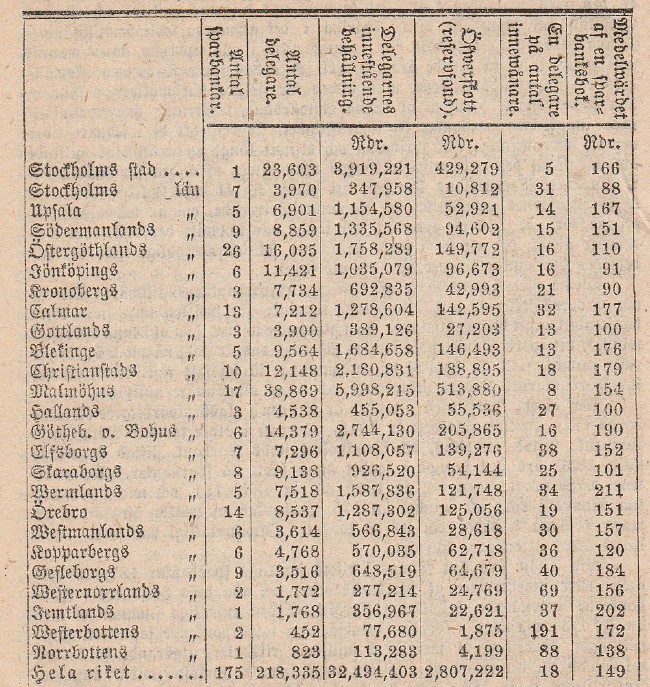

Wid 1863 års slut war sparbankarnes ställning inom de olika länen följande:

Mest upplysande för sparbankarnes ställning i de olika länen äro de twå sista spalterna af ofwanstående tabell, eller de som hafwa till öfwerskrift ”En delegare på antal innewånare” och ”Medelwärdet af en sparbanksbok”. Om wi icke taga Stockholms stad med i räkning, då densamma står i ett särskilt förhållande genom det jemförelsewis stora antal personer af medelklassen, som begagna sig af sparbanken, så befinnes med hänsyn till båda dessa omständigheter, att sparbankswäsendet är mest utbildadt i Malmöhus län, dernäst i Blekinge, Upsala, Götheborgs, Christianstads och Södermanlands län, men minst utbildadt i Westerbottens, Norrbottens och Westernorrlands län. Detta sistnämnda förhållande finner sin naturliga förklaring i glesheten af de nordligaste länens befolkning och de få befintliga sparbankarnes otillgänglighet för största delen af landtbefolkningen. Att sparbankarne måste wara så lätt tillgängliga som möjligt, för att de skola kunna motswara sin bestämmelse, ligger i sakens natur. Inrättandet af härads=sparbankar med uppsamlingsställen i hwarje socken synes derföre, hwad landsbygderna angår, böra wara ett werksamt medel till befrämjande af sparbankarnes stora ändamål, och ett medel som isynnerhet behöfwer anlitas i glest befolkade landsdelar.

Till jemförelse med andra länder må meddelas, att, medan hos oss i medeltal för hela landet hwarje 18:de person är sparbanksdelegare och en sparbanksboks medelwärde uppgår till 149 Rdr, så har i England hwarje 11:te person en sparbanksbok med ett medelwärde af 444 Rdr, i Schweitz hwarje 7:de person med 279 Rdr, i Danmark hwarje 12:te person med 448 Rdr, och i konungariket Sachsen hwarje 7:de person med 177 Rdr. Dessa länder stå alltså icke obetydligt framom Swerge i afseende på sparbankswäsendets utweckling. Äfwen i Frankrike och Norge befinna sig sparbankarne i ett ganska blomstrande tillstånd, men wi sakna nödiga sifferuppgifter till jemförelse. Närmast jemförligt med Swerge i detta hänseende torde konungariket Preussen wara, der år 1859 wisserligen endast hwar 30:de person war delegare i sparbank, men sparbanksböckernas medelwärde uppgick till 214 Rdr.

Wi sluta denna lilla uppsats med en warm uppmaning till hwar och en, som är i tillfälle att kunna werka ware sig för sparbankarnes allmännare spridning eller för deras allmännare anlitande af den arbetande delen af landets befolkning, att för detta i sanning ädla och stora ändamål icke sky någon möda, En möda anwänd för sparbankarnes bästa är på samma gång en möda för ett älskadt fosterlands wäl. Sparbankarne ensamma äro wisserligen icke i stånd att uppbygga det lyckliga samhället, men de kunna dertill wäsentligt bidraga. Sparbanken har twå systrar, som heta religion och folkskola, och dessa tre tillsammans lägga hörnstenarne till den byggnad, der samfundstrefnaden skall bo; och dessa hörnstenar äro: allmän wälmåga, allmän upplysning, allmän sedlighet och allmän gudsfruktan.

Ovanstående text representerar en avskrift av originalet som publicerades i almanackan för 1867 till Stockholms, Götheborgs & Lunds Horisont (med modernt typsnitt för lättare läsning) och genomfördes 08-09 Januari 2024. Med reservation för ev. felstavningar p.g.a. svårtolkad text.

Övrigt

Format: Sedes, 16:o, ca 11 x 9 cm.

Bindning: Trådhäftad.

Antal sidor: 48.

Pris: 14 ÖRE. Priset på almanackor under det svenska monopolet 1749-1972 fastställdes av regeringen och dryga böter väntade den som försökte stegra priset. Ovan nämnda pris var gällande för alla häftade upplagor 1859-1918.

Varianter:

Övrigt:

Information om ev. felaktigheter i almanackan , förekomst av varianter eller liknande uppgifter mottages tacksamt.